Kasko osiguranje

Kasko osiguranje

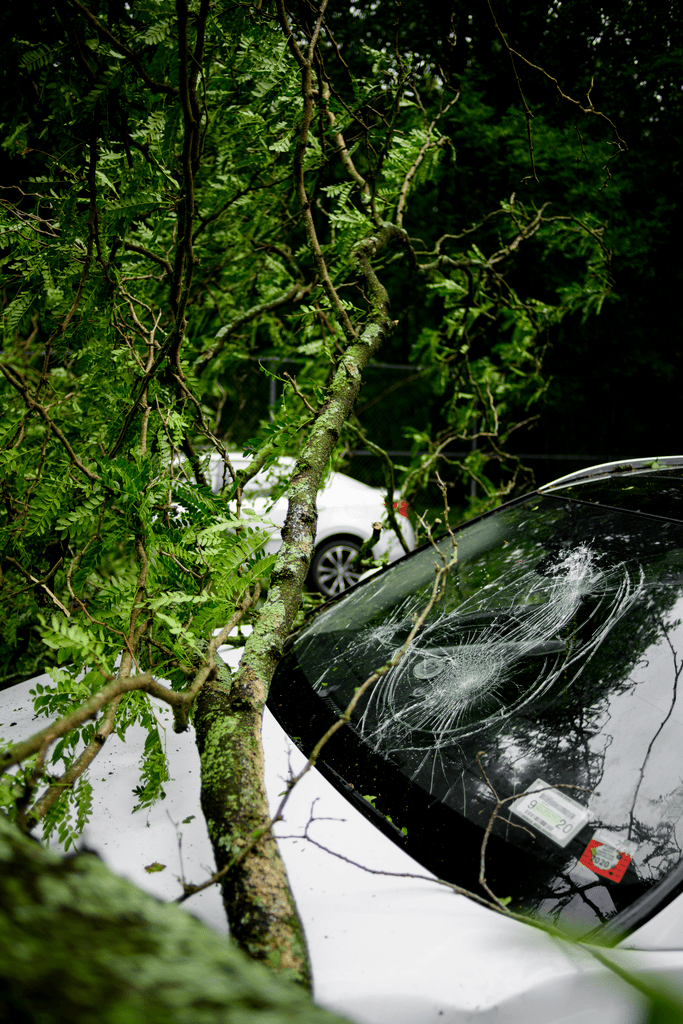

Zamislite situaciju da slučajno zakačite svoje vozilo, ogrebete ga, ne zakočite na vreme, pogledate u radio, bilbord na putu, prestrojavate se iz trake u traku i desi se oštećenje Vašeg vozila.

Da li mi je zaista potrebno kasko osiguranje? Večita dilema svih vozača, a kako biste mogli da se odlučite, neophodno je da se upoznate sa benefitima koje za Vas i Vaš budžet ima kasko osiguranje.

Kome je namenjeno kasko osiguranje?

Kasko osiguranje je namenjeno svakom automobilu, bez obzira da li aktivno i svakodnevno ili povremeno učestvuje u saobraćaju, da li je vozač početnik ili iskusan ili možda vozi automobil kada krene na putovanje.

Svakodnevne gužve, žurba, nepažnja tokom vožnje može ugroziti Vaš automobil. Oštećenje može da iziskuje veće ili manje novčane izdatke, koje možete izbeći ili umanjiti kupovinom polise kasko osiguranja. Što je najvažnije, zaštićeni ste i od krađe i razbojništva, nespretnog parkiranja drugih lica, krađe delova automobila.

Kada kupite novo vozilo, toplo se preporučuje zaključivanje polise kasko osiguranja.

Zašto napominjemo da ne morate aktivno učestvovati u saobraćaju da bi Vam se kasko osiguranje pronašlo kao sreća u nesreći? Kasko osiguranje pokriva i oštećenja koja su nastala van saobraćaja. Ukoliko nemate svoju garažu ili pouzdano mesto gde ćete svoj automobil parkirati, a opet niste sigurni da li je Vaše vozilo bezbedno parkirano, onda je kasko osiguranje pravi izbor.

Šta pokriva kasko osiguranje i koju varijantu uzeti?

Kasko osiguranje se zaključuje kao osnovno, a može se ugovoriti i osiguranje od dopunskih rizika.

Kasko osiguranje je samo po sebi specifično, jer pokriva dosta slučajeva, od onih klasičnih saobraćajnih, koji nastaju tokom vožnje, do mirovanja automobila gde nastaju razna oštećenja, krađe vozila ili delova vozila, preko požara, pada nekog predmeta, udara groma itd...

Kasko osiguranje se zaključuje kao osnovno, a može se ugovoriti i osiguranje od dopunskih rizika.

Kasko osiguranje je samo po sebi specifično, jer pokriva dosta slučajeva, od onih klasičnih saobraćajnih, koji nastaju tokom vožnje, do mirovanja automobila gde nastaju razna oštećenja, krađe vozila ili delova vozila, preko požara, pada nekog predmeta, udara groma itd...

- Osnovno kasko osiguranje pokriva štetu kada je osigurani predmet uništen ili oštećen, kao posledica iznenadnih događaja i to:

Saobraćajne nesreće (npr. prevrnuće, sudar, udar, iskliznuće, survavanje i sl.), pad ili udar nekog predmeta (drveće, jarboli ili drugi predmeti), požara , udara groma, iznenadnog termičkog ili hemijskog delovanja spolja, udara groma, eksplozije, osim eksplozije od nuklearne energije, oluje, grada, snežne lavine, pada letelice, manifestacije i demonstracije, zlonamernih postupaka ili obesti trećih lica, oštećenja tapacirunga u osiguranom vozilu (nastalog prilikom pružanja pomoći licima koja su povređena u saobraćajnoj nezgodi), namernog prouzrokovanja štete na osiguranoj stvari u cilju sprečavanja veće štete na toj ili drugoj stvari ili licima, poplave, bujice i visoke vode.

-Delimičnim kasko osiguranjem putničkih vozila, teretnih vozila i autobusa može se ugovoriti da osiguranjem budu obuhvaćeni rizici u ugovorenim kombinacijama:

Kombinacija A: Požar, udar groma, eksplozija, snežna lavina, grad, oluja, pada vazdušnih letelica, manifestacije i demontracije-samo za putnička vozila bilo gde da se vozilo nalazi.

Kombinacija A1: Požar, udar groma, eksplozija, snežna lavina, grad, oluja, pada vazdušnih letelica, manifestacije i demontracije-važi sa vreme dok se osigurano vozilo nalazi na mesto koje je u polisi označeno bližom adresom kao mesto osiguranja, s tim da vozilo bude smešteno u zaključanoj garaži, osim ako se radi o vozilima namenjenim za prodaju smeštenim na otvorenom prostoru koji je ograđen i stalno čuvan.

Kombinacija C: Lom i oštećenje stakala na putničkom, teretnom vozilu i autobusu, osim ogledala, stakala na svetlosno-signalnim uređajima i krovu, kao i lom stakala nastao kao pogonska šteta.

Kombinacija E: Lom i oštećenje farova na putničkom vozilu, izuzev pokazivača pravca, kombinovanih zadnjih svetala, farova za maglu, ostalih svetlosnih urešaja na putničkim vozilima, nosača farova i ukrasnih lajsni ispod farova.

Delimično kasko osiguranje po prethodno navedenim kombinacijama moguće je zaključiti samo iz zaključeno osiguranje od autoodgovornosti.

-Dopunsko osiguranje obuhvata rizike nastale usled:

1.Krađe: osiguranjem je obuhvaćena šteta ako je osigurano vozilo odneto, uništeno ili oštećeno prilikom izvršenja krivičnog dela krađe, razbojništva, odnosno prilikom pokušaja tih dela. Od dopunskog rizika krađe, razbojničke krađe i razbojništva mogu se osigurati putničak vozila, teretna vozila, autobusi, vučna vozila, specijalna motorna vozila, priključna vozila i radna vozila.

2.Utaja: prisvajanje poverenog vozila ili probava protivpravne imovinske koristi od lica kome je vozilo dato u najam od osiguranika koji se u vidu delatnosti bavi iznajmljivanjem vozila.

3.Opasnost od potapanja vozila: Potapanjem se smatra iznenadno i neočekivano propadanje vozila pri radu sa kasetama ili za vreme rada na močvarnom, muljevitom, peskovitom, nasutom ili sličnom terenu.

4.Proširenje obima pokrića: proširenje gore navedenih stavova 1, 2, 3 moguće je ugovoriti samo uz osnovno kasko osiguranje, odnosno plaća se doplatak, uz odgovarajuću premiju osiguranja, za osnovno kasko.

5.Osiguranje prtljaga, putnih kolekcija, uzoraka robe i drugih stvari u motornim vozilima.

Koliko košta kasko osiguranje i na osnovu čega se formira cena?

Na premiju kasko osiguranja utiču mnogi faktori, a jedan od osnovnih jeste da li je vozilo polovno ili novo. Da li ste vozilo uzeli na lizing, platili gotovinom ili uzeli kredit takođe utiče na formiranje premije kasko osiguranja kao i to koja je namena vozila, godište automobila i sl. Višegodišnjim ugovaranjem kasko polise i ako je vozilo bilo bez prekida osigurano najmanje godinu dana, ako u tom vremenu ugovarač nije ostvario naknadu iz osiguranja, ugovarač osiguranja ima pravo na popust u premiji za to vozilo prilikom produženja svoje polise kasko osiguranja.

Kako da postupim kada se desi nezgoda?

Kada se dogodi saobraćajna nezgoda, prvi korak je da se pozove policija, koja će uraditi policijski zapisnik, koji je obavezan za uzimanje štete u proceduru prilikom prijave štete. Zašto je bitno da policija sačini zapisnik? Na osnovu policijskog zapisnika se procenjuje izazivač nezgode, te ukoliko je druga strana izazivač, štetu na Vašem vozilu će nadoknaditi osiguravajuća kompanija čiju polisu autoodgovornosti on poseduje, te ne postoji potreba da aktivirate svoju kasko polisu.

Ukoliko ste Vi izazivač štete, Vaša šteta može biti nadoknađena zahvaljujući posedovanju polise kasko osiguranja, te je potrebno da svoju štetu prijavite Vašoj osiguravajućoj kući, a štetu koju ste načinili trećem licu će nadoknaditi osiguravajuća kompanija čiju polisu autoodgovornosti imate.

Koja je razlika između obaveznog osiguranja motornih vozila i kasko osiguranja?

Osiguranje od autoodgovornosti je zakonski obavezno osiguranje, koje se zaključuje prilikom registracije vozila i pokriva odgovornost za štetu načinjenu trećim licima, tj. drugom vozilu i licima prilikom udesa ili nezgode

Kasko osiguranje je dobrovoljno osiguranje i njegova svrha je da pokrije troškove štete nastale na Vašem vozilu, u slučaju da ste Vi izazivač nezgode ili je izazivač nezgode nepoznat.

Kasko osiguranje treba posmatrati kao investiciju u sigurnost i biti svestan svih benefita, jer kasko osiguranje pruža osećaj ugodnosti, a sigurnost nema cenu!